FICO Score es el puntaje de crédito más utilizado

por las instituciones financieras de Estados Unidos para tomar decisiones de crédito y aprobación de préstamos. ¿Te gustaría conocer más información sobre el funcionamiento del FICO? Entonces te invitamos a seguir leyendo esta guía.

Fico score español

FICO Score es un número de tres dígitos que se calcula a partir de la información en los informes de crédito de las tres principales agencias de informes de los clientes: Experian, TransUnion y Equifax. Este puntaje de crédito es ampliamente utilizado por los prestamistas para evaluar el riesgo crediticio de los prestatarios de manera rápida, consistente y objetiva.

Por otro lado, los puntajes FICO toman en cuenta datos en cinco áreas específicas para determinar la solvencia, y estas son:

Importante: Los puntajes crediticios FICO son un método para cuantificar y evaluar la solvencia crediticia de una persona. Así mismo, la metodología de puntuación FICO se actualiza de vez en cuando. Es decir que, siempre será importante revisarla para estar al tanto de los cambios; y de cómo pueden afectar (para bien o para mal) tu historial de crédito después de las modificaciones.

Si estás revisando tu informe de crédito o tratando de obtener la aprobación de un préstamo o tarjeta de crédito, necesitas conocer tu puntaje FICO. Actualmente, se venden 27 millones de puntajes FICO cada día; por lo tanto, son utilizados para tomar el 90% de todas las decisiones de préstamos en los Estados Unidos.

En el mundo de los préstamos, existen tres agencias de informes crediticios principales y estas son:

Las tres agencias que te mencionamos anteriormente, calculan sus puntuaciones utilizando las fórmulas de FICO; además de recopilar toda la información a través de (informes detallados) de tus movimientos crediticios. En líneas generales, las puntuaciones van de 300 a 850, y una puntuación más alta representa un riesgo menor para los prestamistas.

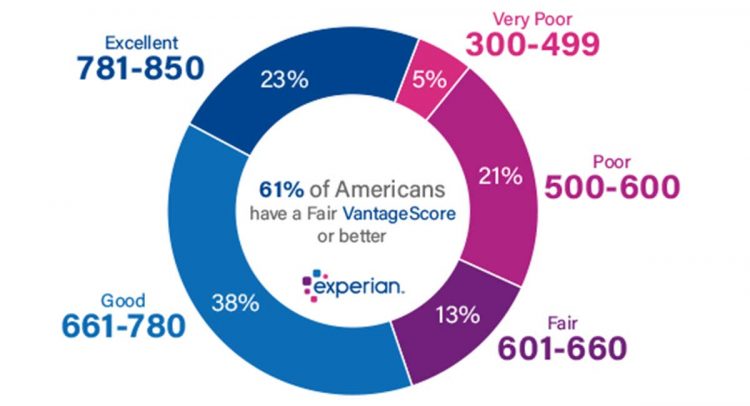

En términos de significado general, las puntuaciones superiores a 700 se consideran buenas, mientras que las puntuaciones superiores a 750 se consideran excelentes. Ahora bien, las puntuaciones inferiores a 650 generalmente se consideran malas y las inferiores a 600 son muy malas.

Importante: Cada prestamista tiene diferentes estándares y todos miran detalles distintos en tu informe crediticio. Por ejemplo, una puntuación de 675 puede hacer que tu hipoteca sea aprobada, pero no para un tipo de tarjeta de crédito en particular. Y no importa cuán baja sea tu calificación crediticia, puedes comenzar a construir una mejor calificación en cualquier momento.

Un dato vital es que, puedes comparar tus diferentes puntajes FICO en las tres principales agencias de crédito visitando myFICO.com. Algunos bancos, cooperativas de crédito, emisores de tarjetas de crédito y otros servicios financieros incluyen un puntaje FICO gratuito con tu estado de cuenta mensual.

Por último, también puedes solicitar una copia gratuita de tu informe de crédito, que incluirá tu puntaje FICO, cada 12 meses con cada una de las tres principales agencias de crédito.

Fuente: myfico.com

Para determinar los puntajes de crédito, FICO usa diversas categorías (que pueden variar) de un usuario a otro. Aunque, en general, el historial de pagos es el (35%) de la puntuación, las cuentas adeudadas es el (30%), la duración del historial crediticio es él (15%), el crédito nuevo es él (10%). Y por último, la combinación de créditos es él (10%).

Ahora bien, los principales factores que se utilizan en una puntuación FICO son:

El historial de pagos representa el 35% de la decisión final que toman las agencias crediticias. Se refiere a si una persona paga sus cuentas de crédito a tiempo. También, los informes de crédito muestran los pagos presentados para cada línea de crédito, y los informes detallan los elementos de quiebra o cobro junto con cualquier pago atrasado o no realizado.

Las cuentas adeudadas hacen referencia a la cantidad de dinero que debe una persona. Es importante recordar que, tener muchas deudas no necesariamente equivale a puntajes crediticios bajos. Más bien, FICO considera la relación entre el dinero adeudado y la cantidad de crédito disponible.

Por ejemplo, una persona que debe $10,000, pero tiene todas sus líneas de crédito completamente extendidas y todas sus tarjetas de crédito al máximo, puede contar con un puntaje crediticio más bajo que una persona que debe $100,000, pero no está cerca del límite en ninguna de sus cuentas.

Como regla general, cuanto más tiempo tenga una persona en el mundo de las deudas, mejor será su puntuación. Sin embargo, con puntajes favorables en las otras categorías, incluso alguien con un historial crediticio corto puede tener un buen puntaje.

Y es que, los puntajes FICO toman en cuenta cuánto tiempo ha estado abierta la cuenta más antigua, la antigüedad de la cuenta más nueva y el promedio general.

La combinación de crédito es la variedad de cuentas. Así que, para obtener puntajes crediticios altos, las personas necesitan una combinación sólida de cuentas minoristas como son: Tarjetas de crédito; préstamos a plazos, préstamos a la firma o préstamos para vehículos e hipotecas.

El crédito nuevo se refiere a cuentas abiertas recientemente. Si un prestatario ha abierto varias cuentas nuevas en un período corto de tiempo, eso indica riesgo para las agencias y reduce considerablemente su puntaje de crédito.

Fuente: experian.com

A continuación, te describimos los diversos puntajes de crédito y su significado para las agencias:

| FICO Score | Rating | Significado del puntaje de crédito |

|---|---|---|

| < 580 | Pobre | Tu puntaje está muy por debajo del puntaje promedio de los consumidores estadounidenses. Por lo tanto, demuestras a los prestamistas que eres un prestatario riesgoso. |

| 580 – 669 | Regular | Tu puntaje está por debajo del puntaje promedio de los consumidores estadounidenses. Aunque, aun así existen prestamistas que aprobarán préstamos con este puntaje. |

| 670 – 739 | Bueno | Tu puntaje está cerca o ligeramente por encima del promedio de los consumidores estadounidenses y la mayoría de los prestamistas lo consideran como un buen puntaje. |

| 740- 799 | Muy Bueno | Tu puntaje está por encima del promedio de los consumidores estadounidenses y demuestras a los prestamistas que eres un prestatario muy confiable. |

| > 800 | Excelente | Tu puntaje está muy por encima del puntaje promedio de los consumidores estadounidenses y demuestras claramente a los prestamistas que es un prestatario excepcional. |

Fico score español

Históricamente, ha sido difícil acceder a tu puntaje crediticio de forma gratuita. Sin embargo, se ha vuelto mucho más fácil en los últimos años.

Por ejemplo, muchas instituciones financieras ofrecen acceso gratuito a FICO Score o Vantage Score a sus clientes como beneficio. Si no tienes una cuenta con este beneficio, puedes verificar tu puntaje FICO Score a través de las agencias crediticias como Experian; todo esto de forma gratuita.

Ten en cuenta que la mayoría de los prestamistas utilizan tu FICO Score en las decisiones crediticias. Entonces, si estás buscando una calificación crediticia diferente, es probable que no sea la que los prestamistas verán cuando realicen una verificación crediticia completa. Incluso con un puntaje FICO Score, diferentes prestamistas pueden a su vez usar diferentes versiones del puntaje, como una versión específica de la industria para ciertos tipos de préstamos.

Solicita tu FICO Score a través de Experian haciendo clic aquí.

Al estar informados sobre este sistema de puntuación, los estadounidenses pueden tomar medidas proactivas para mejorar y proteger su calificación crediticia, lo que les brindará más opciones y mejores condiciones financieras a lo largo de su vida.

¿Tienes alguna experiencia o pregunta relacionada con el FICO Score en Estados Unidos? ¡Nos encantaría escuchar tus comentarios! Comparte tus historias, consejos o inquietudes sobre cómo este sistema de puntuación crediticia ha afectado tu vida financiera.

¿TIENES PREGUNTAS?